全球陌生人社交赛道市场规模一直在增长。2022年上半年全球各大移动应用品类收入普遍呈现上升趋势,其中收入占比最大的娱乐和社交应用收入同比提升23%和10%。为了更清晰地了解社交类应用现状,维卓做了深度调研。

01 全球应用榜单

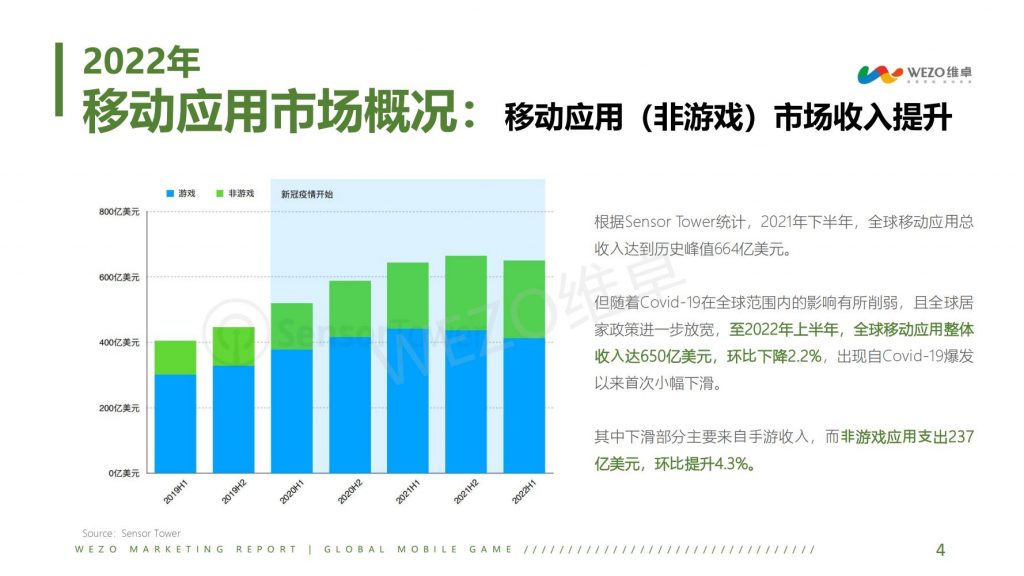

根据Sensor Tower统计,2021年下半年,全球移动应⽤总收⼊达到历史峰值664亿美元。

但随着Covid-19在全球范围内的影响有所削弱,且全球居家政策进一步放宽,至2022年上半年,全球移动应⽤整体收⼊达650亿美元,环⽐下降2.2%,出现自Covid-19爆发以来⾸次⼩幅下滑。其中下滑部分主要来自⼿游收⼊,⽽⾮游戏应⽤⽀出237亿美元,环⽐提升4.3%。

根据App Magic数据,2022年全年移动应用下载量排行榜单中,TikTok、Instagram、Facebook、Whatsapp、Snapchat占据前五名,社交与图片影音类应用上榜居多。

根据App Magic数据,2022年全年移动应用收入排行榜单中,TikTok、YouTube、Google One、Disney+、Tinder占据前五名,视频类与音乐类应用上榜居多。约会类应用收入排行上升趋势明显,Tinder、Bumble等交友软件受到追捧。

1.欧美市场增长趋势

Sensor Tower相关报告分析,未来五年内,北美地区的移动应用市场营收增速最快(累计增长113%),而App Store和Google Play的收入将在欧洲持续增长,欧美市场仍旧是未来移动应用出海的头部市场区域。

2.亚太市场增长趋势——日本

日本地区应用会话量在过去2年中增长显著,2020年年增长率达23%,2022 上半年又提升12%。随着疫情逐渐平息,餐厅、咖啡馆等约会适宜场所重新营业,日本约会类应用也会迎来疫情后的又一波增长,在收入前十的应用程序中有40%是社交类应用,其中三个是交友软件,国内出海日本的社交类应用也在日本有着不错的表现。

3.亚太市场增长趋势——韩国

在疫情影响下,韩国在线社交市场呈现蓬勃发展态势。数据机构Statista提供报告显示,预计到2022年,在线约会应用的收入将达到7634万美元。将以1.99%的速度(2022-2026 年复合年增长率)增长,预计到2026年市场规模将达到8259万美元。但对于中国开发者来讲,韩国是一个有着坚固壁垒的市场。当地用户更加钟情本土社交应用,对出海泛娱乐社交应用接受程度有限。

4.亚太市场增长趋势——中国台湾

中国台湾地区高达95.8%的居民都有使用移动设备上网的习惯,每日使用网络的时间高达8小时7分钟。视频影音、资讯、社交娱乐类等非游戏移动应用在台湾地区较为流行。

5.东南亚市场增长趋势——泰国

2022年泰国的总人口为7001万,其中有77.8%的泰国人是互联网用户,此外还有5685万活跃的社交媒体使用者,占总人口数的81.2%。全球性的新冠疫情加速了泰国数字转型的脚步,泰国的数字成长有着明显的提升,互联网与活跃的社交媒体用户分别增加了0.2%和3.4%。社交娱乐类应用在泰国出海有较大的增长空间。

02 全球营销趋势

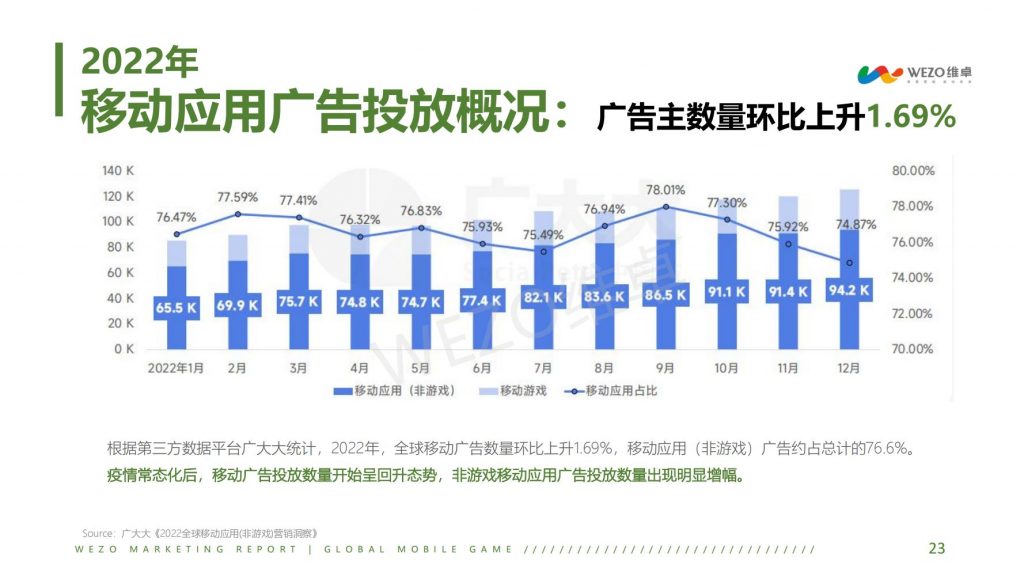

根据第三方数据平台广大大统计,2022年,全球移动广告数量环比上升1.69%,移动应用(非游戏)广告约占总计的76.6%。疫情常态化后,移动广告投放数量开始呈回升态势,非游戏移动应用广告投放数量出现明显增幅。

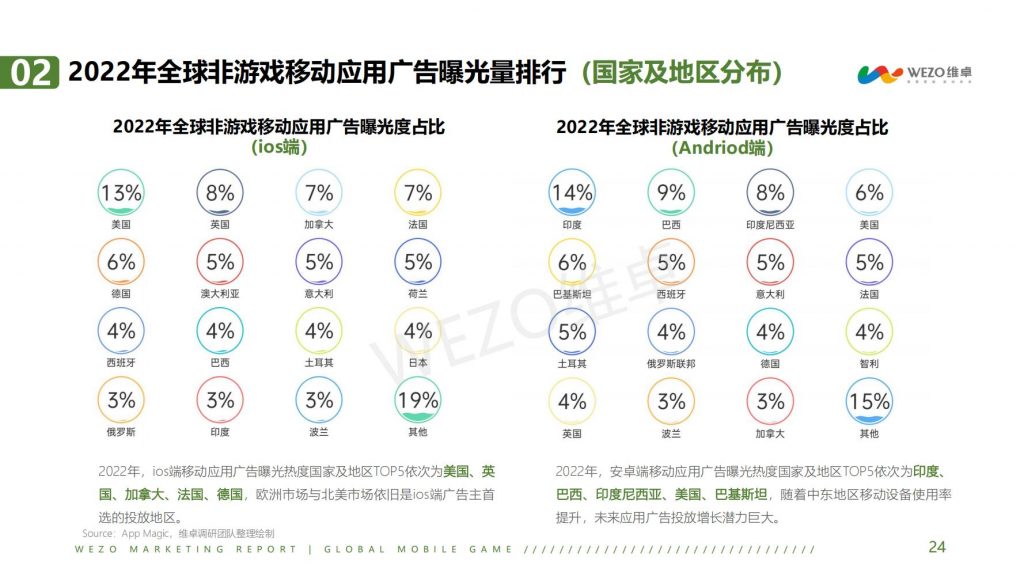

2022年,ios端移动应用广告曝光热度国家及地区TOP5依次为美国、英国、加拿大、法国、德国,欧洲市场与北美市场依旧是ios端广告主首选的投放地区。2022年,安卓端移动应用广告曝光热度国家及地区TOP5依次为印度、巴西、印度尼西亚、美国、巴基斯坦,随着中东地区移动设备使用率提升,未来应用广告投放增长潜力巨大。

2022年,ios端隐私保护政策进一步加强,效果广告投放成本显著上升,非游戏移动应用在ios端的广告投放量显著低于安卓端。疫情之下,AI社交,远程办公和健康成为全球用户最关心的议题,生活时尚、商务办公、健康健美类广告主也在今年加大了投放力度。

综合广告投放区域和品类来看,2022年激励视频在eCPM表现中最为强劲,但整体收益体量并不算大,广告主们更常选择插屏、原生和开屏广告。录影摄像类APP以插屏广告为主,社交类APP以激励视频和插屏广告相配合。

03 热门品类出海洞察

1.社交约会类应用专题洞察

2022年约会交友APP在全球社交类应用中强势吸金。2022年双端全球社交应用畅销榜Top10中,约会交友类应用包揽五成以上榜单排名。

受疫情和居家政策影响,全球用户对于社交的需求更加旺盛,以陌生人和地缘位置为代表的Tinder、Bumble、Hinge这类头部社交软件仍然保持着年度收入破亿的增长趋势;以婚恋相亲为基础的Pairs在亚太市场有着更强的社交吸引力。

社交应用细分赛道异军突起“真实社交”“AI虚拟”成为Z世代交友新主题。从2022年双端社交类应用下载量TOP10榜单排行来看,当下全球社交应用的流行趋势已经发生了改变。BeReal是2022年ios端社交应用TOP1产品,团队来自法国,鼓励用户面对真实的自我,分享一些不加滤镜、没有美颜的日常照片,过去一年这一社交玩法也在欧美箭速蹿红。

这款产品的爆红,说明Z世代用户厌倦了老牌社交软件带来的“社交泡沫”,更需要“感受真实”且具有创新性的交友产品。

中国社交类应用出海案例

1.2022年全球社交类应用区域品类投放差异

全球社交类应用区域品类投放存在差异。日韩投放产品主要为: 视频聊天类社交应用,其次是通讯类;北美投放产品主要为:视频社交类,其次是通讯类;南美投放产品主要为:通讯类应用,其次是社交媒体类;欧洲投放产品主要为: 视频直播类,其次是通讯类;东南亚投放产品主要为:社交媒体类,其次是直播聊天类。

2022年,社交类应用广告投放TOP10总榜单中,出海产品如Uplive、BIGO LIVE、TikTok投放力度较大,投放排名靠前,社交约会类应用同样占据双端投放榜单四成以上比例,未来一年仍然呈现上升的增长趋势。

全球社交应用广告投放案例

04 维卓优秀案例

维卓深耕出海企业营销服务8年,是一家致力于为中国企业提供海外营销服务的数字营销公司。累计服务20000+出海企业,服务产品种类涵盖30000+,年均管理预算10亿美金;拥有Google、Meta、TikTok、Kwai、传音、Taboola 6大媒体一代认证,同时覆盖搜索类、社交类、视频类、DSP等各类主流媒体200+资源,覆盖全球210+个国家和地区,为游戏、APP、跨境电商、品牌出海等企业提供一站式整合营销服务。